让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

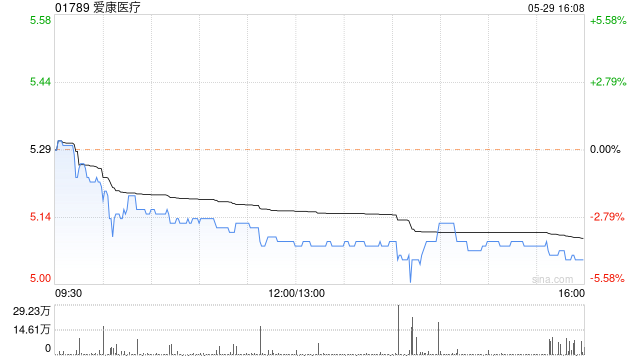

中金发布研报称,保管爱康医疗(01789)“跑赢行业”评级,现价对应26-27年13.9/11.2x

P/E。斟酌板块估值回暖,上调指标价7.3%至7.63港元,对应26-27年18.3/14.7x

P/E,较最新收盘价有31.3%的高潮空间。斟酌外洋业务高增及机器东谈主生意化发达,该行上调26年EPS预测3.9%至0.37元,引入27年EPS预测0.46元。

公司公布25全年岁迹,收入14.82亿元,同比+10%;归母净利润3.39亿元,同比+24%,对应每股盈利0.3元,允洽该行预期。随要道集采全面落地,国内市集插足带量畛域内手术量稳步增长的常态化阶段,带动髋膝要道全年收入12.81亿元(+13.0%)。25年数字骨科及定制化劳动收入+22.8%,骨科机器东谈主收入增长超200%,带入手术4000台。25全年毛利率提高至60.5%,收货于外洋出口业务及高毛利的数字骨科占比提高。25年外洋收入3.30亿元(+20.1%),“JRI+AK”双品牌计谋奏效显耀。运营端效果大幅提高,25年存货盘活天数减少72天;规划现款流占净利比重120%。公司握续凝视鼓动酬谢,拟派分成1.19亿元,筹备以1.5亿港元回购股份。

研发端,磁控无创可延伸假体及髋要道假体组件等新品插足革命通谈,8项居品获国度革命相沿。凭据公司事迹会,公司26年将加快装机,指标投放100-120台修复,带动1-1.4万台手术,终了机器东谈主业务收入约4000万元。居品端,K3+全要道机器东谈主已于26年1月获证,公司瞻望VTS及K3系统将于26-27年获CE认证。该行以为公司有望以“导航/机器东谈主+耗材”闭环款式,终了新兴业务畛域化孝顺。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:史丽君 实盘配资门户_股票配资平台交易流程说明

实盘配资门户_股票配资平台交易流程说明提示:本文来自互联网,不代表本网站观点。