让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

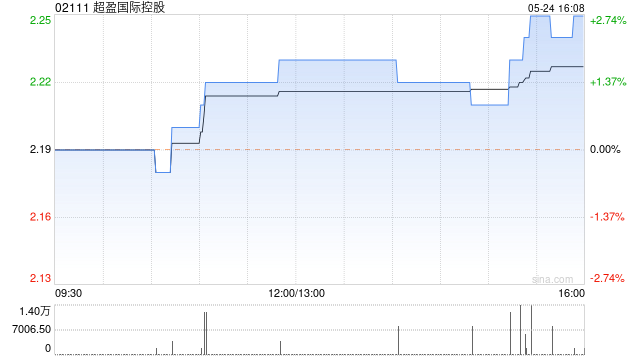

中金发布研报称,保管超盈国外控股(02111)跑赢行业评级。探究行业估值核心下移,该行下调缠绵价21%至3.50港元,对应2026/27年6.5x/5.9xP/E,较面前股价有

25%的上行空间。探究到面前原材料加价影响,该行下调2026年盈利预测15%至5.6亿港元,引入2027年盈利预测6.1亿港元,面前别离对应2026/27年5.2x/4.7xP/E。

公司公布2025年功绩,收入50.21亿港元,同比-0.8%;归母净利润5.51亿港元,同比-9.3%。其中,2H25收入26.91亿港元,同比+0.6%;归母净利润2.91亿港元,同比-12.0%。功绩低于该行预期,主要因内衣面料收入低于预期,以及汇兑蚀本使得利润低于预期。分居品看,2025年面料/织带/蕾丝收入别离同比-2%/+6%/-18%至39.25亿/10.46亿/0.50亿港元,占收入的比例别离为78%/21%/1%;通背叛装及服装面料收入同比-0.2%至28.00亿港元,2H25收入同比+4%。

2025公司年销售/解决/研发用度率别离同比+0.1ppt/+0.4ppt/+0.1ppt至4.6%/7.1%/2.2%,全年派息26.5港仙/股,派息率50%,25年派息对应面前股价股息率约9.5%。解决用度率高涨主因公司在积极准备越南新产能,越南安新厂租坐褥生摊销及东说念主工加多,该行展望有望于2026年底投产。该行展望当今公司订单仍保执细致增长,其中通背叛装及服装面料订单增速有望执续快于公司举座,同期,该行淡薄不雅察公司对原材料加价等不利身分的消化情况。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君 实盘配资门户_股票配资平台交易流程说明

实盘配资门户_股票配资平台交易流程说明提示:本文来自互联网,不代表本网站观点。